昨晩は久々にスパーリングをして、

汗をガバガバかいて、

最高に気持ち良かった。

しかし、チョークの入り方とか、色々なものが全然抜けている。

身体も含め、徐々に取り戻したい。

今は、精神と身体のバランスを取れれば良い、

そしてスリムになれれば(笑)

いかに無駄な力を使わないか?

平常心でいられるか?

をテーマとして持っている。

今は時間と労力がそこまで配分できない。

人に与えられた時間は平等に1日24時間、

時間、労力、資金は限りがあって、

その制約の中で、如何に自分のやりたいことを

やるか、どれだけ効率的に資源を使うか。

選択をしなければならない。

時間の使いかたも選択で、

その選択の連続が人生なので、

つまり、人生を選択していると言える。

また、ここ数ヶ月で、

多くの重要な選択、

意思決定をすることになると思っている。

昨晩はサンドバックでも練習したが、

同時刻ぐらいに、赤ちゃんもお腹の中で蹴りをかましまくっていたようだ(笑)

まだ早い(笑)

戦い方は教えてやるから!

2011年7月28日木曜日

チキンレース

戦々恐々。

総合商社のトレーダー方と為替予約や

US Securityについて、

情報交換したけど、

正に戦線恐々。

投資家は弱気。

意見と読みも割れてますね。

U.S. DEPARTMENT OF TREASURY のコメントは

頼りない~(笑)

チキンレースといった感じでしょうか。

Quate: U.S. DEPARTMENT OF TREASURY

http://www.treasury.gov/initiatives/Pages/debtlimit.aspx

Debt Limit

Page Content

The debt limit is the total amount of money that the United States government is authorized to borrow to meet its existing legal obligations, including Social Security and Medicare benefits, military salaries, interest on the national debt, tax refunds, and other payments. The debt limit does not authorize new spending commitments. It simply allows the government to finance existing legal obligations that Congresses and presidents of both parties have made in the past.

Failing to increase the debt limit would have catastrophic economic consequences. It would cause the government to default on its legal obligations – an unprecedented event in American history. That would precipitate another financial crisis and threaten the jobs and savings of everyday Americans – putting the United States right back in a deep economic hole, just as the country is recovering from the recent recession.

Congress has always acted when called upon to raise the debt limit. Since 1960, Congress has acted 78 separate times to permanently raise, temporarily extend, or revise the definition of the debt limit – 49 times under Republican presidents and 29 times under Democratic presidents. In the coming weeks, Congress must act to increase the debt limit. Congressional leaders in both parties have recognized that this is necessary. Recently, however, a number of myths about this issue have begun to surface.

Myth v. fact

http://www.treasury.gov/initiatives/Documents/Debt%20Limit%20Myth%20v%20Fact%20FINAL.pdf

JMM 25th July 2011 より勝手に以下転載(問題あれば言ってください。)

■ 『村上龍、金融経済の専門家たちに聞く』

Q:米国債がデフォルトした場合、日本はどのような影響を受けるのか?

◇回答

□真壁昭夫 :信州大学経済学部教授

□山崎元 :経済評論家・楽天証券経済研究所客員研究員

■今回の質問【Q:1222】

冷泉さんのレポートに詳細が紹介されていましたが、

アメリカでは「財政再建問題」を巡って、

オバマの民主党と、共和党の対立が続いています。

このまま対立が続き、収拾不可能となり、

「デフォルト」という事態になった場合、

世界経済、および日本経済は

どのような影響を受けることになるのでしょうか。

----------------------------------------------------------------------------

村上龍

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

■ 真壁昭夫 :信州大学経済学部教授

最近、オバマ政権と共和党との、

国債発行上限引き上げを巡る協議の展開を見ていると、

確かに、心配になるほど進捗が遅れているようです。

最終的には、何らかの妥協点を見出すことになるのでしょうが、

もう少し紆余曲折がありそうです。

それにしても、米国債のデフォルトの影響について考えることなど、

少し前まで全く思いもしませんでした。それほど、

世界の色々なところで、大きな変化が起きているということなのでしょう。

特に、リーマンショック以降の経済低迷期に、多くの先進国は、

景気を刺激するために多額の国債を発行し、それを原資にして経済対策を打

ってきました。その"つけ"が顕在化していると考えられます。

米国債は、ある意味では世界の金融資産の中心的な存在ですから、

仮にデフォルトが現実のものになると、

それがたとえ短期的なイベントであったとしても、影響はと

ても大きいはずです。

まず、それを国際金融市場や世界の実体経済への影響と、米国

内の経済・金融に対する影響と分けて整理します。

米国債がデフォルトになると、

世界の金融市場に与える影響は計り知れないほど大きいはずです。

2008年9月のリーマンショックよりもさらに大きな津波が、世界

の金融・経済を飲み込んでしまうことも考えられます。

デフォルトが現実になると、既発債券の価格が下落する事は避けられません。

ということは、米国債を保有している多くの中央銀行や大手投資家は、

多額の損失を受けることになります。その損失で、

特定の中央銀行の信用力が低下すると、当該国の通貨が下落するなど、

金融機能は低下し、実体経済にも大きな痛手が及ぶはずです。

また、同様に多額の米国債を保有する大手金融機関の中には、

多額の損失のために経営状態が悪化するところが出ることが懸念されます。

そうなると、世界中の金融市場、

特に銀行間取引市場で信用不安が発生し、

金融の機能が大きく低下することが考えられます。

金融機能が低下すると、実体経済が落ち込む可能性が高まります。

「リーマンショックによって、世界中の需要が一瞬にして蒸発した」

といわれた現象が、そのマグニチュードを拡大して再現される可能性があります。

一方、デフォルトを起こすサイドである、

米国でも深刻な問題が顕在化することでしょう。

資金繰りがつきにくくなるため、政府の機能が低下するはずです。

今まで政府が提供してきたサービスの一部が廃止されるかもしれません。

それは、社会全体の機能を低下させることになります。

また、金利水準が上昇しますから、企業の資金調達コストが上がって、

企業業績に悪影響が出ることが予想されます。また住宅ローン

金利も上昇し、住宅の取得が困難になることでしょう。

米国の住宅市場は一段と冷え込んでしまうと思います。

さらに重要なポイントは、

米国債のデフォルトによって米国自身の信用力が大きく低下することです。

米国の信用力が低下すると、ドルの基軸通貨としての地位は低下

し、為替市場での現象面として、ドルの下落傾向が長期化すると考えられます。

ドルの価値が下落すると海外投資家の資金還流が減少して、

国債価格の一段の下落や株価の下落を招くことになるでしょう。

ドルや株価が下落することで、国内経済が落ち込む可能性が高まります。

ドル安・米国株式下落、

さらに米国経済の落ち込みが現実のものになると、それは

世界経済にも波及します。世界的に株価が不安定な展開となり、

為替市場でも大きな軋轢が顕在化することが考えられます。

それは実体経済に波及し、実際、リーマンショックの時を上回る

インパクトを経済に与えることでしょう。

今まで、多くの投資家は、

米国債のデフォルトなどという事態を殆ど想定してこな

かったはずですから、仮にそうした事態が現実のものになると、

そのマグニチュードは想像できない程大きくなると考えます。

それにも拘らず、米国での米国債発行上限引き上げの協議が

難航していることは、あまりよく理解できません。米国の当事者は、

そうした事情を充分に理解する必要があると思います。

信州大学経済学部教授:真壁昭夫

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

■ 山崎元 :経済評論家・楽天証券経済研究所客員研究員

米国債のデフォルトで何が起こるのか。

これは、大いに想像力を刺激する、考え甲

斐のあるテーマです。さまざまな可能性が考えられますが、

(1)デフォルトの性質、

(2)デフォルト後の米政府の行動、

(3)金融市場の反応、

(4)実体経済への影響、

(5)相互の連関、について考えてみて、

(6)短期・長期それぞれへの影響を考えるのが、

月並みな手順ですが、いいと思います。

先ず、当面起こりうる米国債のデフォルトは、

米政府の債務拡大によって起こるも

のですが、米政府に支払い能力や節度が無くて起こる

デフォルトではない点が重要です。

この点は、今後起こりうる

ギリシア国債のデフォルトとは性質が異なります。

ギリシア政府には支払い能力がないし、

彼らは嘘をついてユーロに参加していたわけで

すが、米国債の場合、

政府の債務上限の引き上げを議会が認めた場合、

米政府の資金調達に問題はありませんし、

議会を含めた広義の政府が真面目で節度があるからテクニカルなデフォルトが

起こるのであって、ギリシアの正反対とまではいわぬまでも、

状況は相当にちがいます。

私は、リーマン・ショック並みの巨大な影響は、短期的に

は起こらない可能性が大きいと思います。

但し、デフォルト後に

議会もFRBも含めた広義の米政府がどのような行動を取るか

については、不確実性があり、

厳密な予想の上では場合分けが必要でしょう。

米国債の利払いが滞る状態は、

米政府全体の資金繰りを困難にして、

行政を機能不全に陥れるので、長期間継続させることは、

共和党にとっても得策ではありません。何らかの

条件を付けて、できれば政治的な得点を確定した上で、

政府債務の引き上げを認めることになると思われますし、

多分、短期的には、これをメインシナリオにしていいでしょう。

少し長い目で見た場合問題になるのは、

これで米政府・FRBが、緊縮財政と金融緩

和の後退に向かうのか、財政的な拡大を伴った金融緩和を続けるのか、

あるいはその中間の政策を採るのか、といった政策運営です。

金融市場は「米国債のデフォルト!」という

事態に直面して、短期的には、相対的

に安全通貨とされる日本円を買ったり、

通貨に対して代替的な金を買ったり、といった方向で反応するでしょうし

(「確実」ではありませんが、たぶん)。肝心の米国債

も一時的には利回りが上昇するかも知れません。

しかし、世界中の私的・公的両方の

投資家にとってポートフォリオの

大規模な調整を一気に行うことは影響が大きく、

また、一時的に米長期金利が上昇しても、

その金利に見合う資金需要が続くとは思えず、

米政府が「節度ある緊縮財政」を強調すると、

米国債利回りはそう大きく上昇するこ

となく、案外速く落ち着くのではないでしょうか。

米国債を大量に保有する外国人投

資家(外国政府を含む)にとっても、

テクニカルなデフォルトが解消してしまえば、

経済規模が大きく制度的に安定していて

決済に便利な通貨でもある米ドルと米国の金

融市場から離れた資産を持つことは、

代替する資産の振り向け先が無い点でも、短期

的には現実的でありません。

但し、長期的には、

特に米国以外の資金運用主体で、デフォルトを起こした債務主

体を嫌う投資家が出てくるでしょうし、

米・日以外の国の外貨準備もドルのウェイト

を落とそうとするでしょう。

ドルの下落トレンドはしばらく止まりにくいように思い

ます。本格的な反騰は、

米国が政策金利を引き上げざるを得なくなる時期、つまり、

米国でインフレが失業以上の問題になる時かも知れません。

多少長い目で見ると米国債デフォルトの大きな問題は、

主に米国の実体経済への影

響でしょう。米政府はデフォルトを解消し、

その影響を小さくとどめるために、

現在人々が予想しているよりも緊縮的な財政政策を採る可能性が

大きいのではないでしょうか。

この場合、米国経済の減速が予想されて、

米国の株価や不動産価格は下がる可能性があります。

米国債デフォルトから、米国がハイパーインフレに陥るような短期

的破滅を迎えるのではなく、

デフォルトへの過剰反応から深刻な不況に陥る可能性が

かなりあるように思います。

この場合、より長期的には、将来これに対する反動が起

こり、インフレにいたって、

それを抑えるために高金利と更に深刻な不景気に至る、

といった経済的苦難の連鎖に至る可能性も心配されます。

こうした連鎖になると、米国の不況の谷は深く、

期間も長いものになります。

多くの不確実性があり、確かなことは言えませんが、

当面に起こりうる米国債デフォルトの短期的な影響は

案外大きくないのではないでしょうか。

金融の教科書的には米国政府の債務こそは

世界最強の安全資産で「リスク・フリー資産」ということにな

っており、これが「デフォルト」を起こすとなると大変だ!

という気分になりますが、短期的な反応は案外地味なのではないでしょうか。

長らく続くドルの下落から見ても、

格付け会社以外のまともな金融関係者は、

既に米国政府の債務が「最強の債務」ではないことを半ば以上

分かっているように思います。

格付け会社が今頃「ネガティブ・ウォッチ」だなどと言ってもっともらしく騒い

でいるのは、市場に遅れていることもあり、見苦しい限りです。

但し、

近い将来米国債がテクニカルなデフォルトに陥るか否かに関わらず、

欧州の財政問題なども相俟って、

「どの国でも政府というものは、そんなに信用できる相手ではない」

という現実は、広く共有されつつあるように思います。

少し長期的に考えると、

米ドルだけが特権的な地位にあることの歪さが

修正されることはいいことでしょうし、

通貨(特に銀行券)はもっと自由なものであってもいいはずです。

実態は「絶対」にほど遠い米国債の信用が絶対でなくなることは、

悪いことばかりでは無いように思います。

通貨も債券も、債務の信頼性は所詮相対的なものです。今後起こる

かも知れない米国債の小さなデフォルトには、

このことに気づかせる啓蒙的な効果が

あるかも知れません。「信用」に絶対はありません。

総合商社のトレーダー方と為替予約や

US Securityについて、

情報交換したけど、

正に戦線恐々。

投資家は弱気。

意見と読みも割れてますね。

U.S. DEPARTMENT OF TREASURY のコメントは

頼りない~(笑)

チキンレースといった感じでしょうか。

Quate: U.S. DEPARTMENT OF TREASURY

http://www.treasury.gov/initiatives/Pages/debtlimit.aspx

Debt Limit

Page Content

The debt limit is the total amount of money that the United States government is authorized to borrow to meet its existing legal obligations, including Social Security and Medicare benefits, military salaries, interest on the national debt, tax refunds, and other payments. The debt limit does not authorize new spending commitments. It simply allows the government to finance existing legal obligations that Congresses and presidents of both parties have made in the past.

Failing to increase the debt limit would have catastrophic economic consequences. It would cause the government to default on its legal obligations – an unprecedented event in American history. That would precipitate another financial crisis and threaten the jobs and savings of everyday Americans – putting the United States right back in a deep economic hole, just as the country is recovering from the recent recession.

Congress has always acted when called upon to raise the debt limit. Since 1960, Congress has acted 78 separate times to permanently raise, temporarily extend, or revise the definition of the debt limit – 49 times under Republican presidents and 29 times under Democratic presidents. In the coming weeks, Congress must act to increase the debt limit. Congressional leaders in both parties have recognized that this is necessary. Recently, however, a number of myths about this issue have begun to surface.

Myth v. fact

http://www.treasury.gov/initiatives/Documents/Debt%20Limit%20Myth%20v%20Fact%20FINAL.pdf

JMM 25th July 2011 より勝手に以下転載(問題あれば言ってください。)

■ 『村上龍、金融経済の専門家たちに聞く』

Q:米国債がデフォルトした場合、日本はどのような影響を受けるのか?

◇回答

□真壁昭夫 :信州大学経済学部教授

□山崎元 :経済評論家・楽天証券経済研究所客員研究員

■今回の質問【Q:1222】

冷泉さんのレポートに詳細が紹介されていましたが、

アメリカでは「財政再建問題」を巡って、

オバマの民主党と、共和党の対立が続いています。

このまま対立が続き、収拾不可能となり、

「デフォルト」という事態になった場合、

世界経済、および日本経済は

どのような影響を受けることになるのでしょうか。

----------------------------------------------------------------------------

村上龍

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

■ 真壁昭夫 :信州大学経済学部教授

最近、オバマ政権と共和党との、

国債発行上限引き上げを巡る協議の展開を見ていると、

確かに、心配になるほど進捗が遅れているようです。

最終的には、何らかの妥協点を見出すことになるのでしょうが、

もう少し紆余曲折がありそうです。

それにしても、米国債のデフォルトの影響について考えることなど、

少し前まで全く思いもしませんでした。それほど、

世界の色々なところで、大きな変化が起きているということなのでしょう。

特に、リーマンショック以降の経済低迷期に、多くの先進国は、

景気を刺激するために多額の国債を発行し、それを原資にして経済対策を打

ってきました。その"つけ"が顕在化していると考えられます。

米国債は、ある意味では世界の金融資産の中心的な存在ですから、

仮にデフォルトが現実のものになると、

それがたとえ短期的なイベントであったとしても、影響はと

ても大きいはずです。

まず、それを国際金融市場や世界の実体経済への影響と、米国

内の経済・金融に対する影響と分けて整理します。

米国債がデフォルトになると、

世界の金融市場に与える影響は計り知れないほど大きいはずです。

2008年9月のリーマンショックよりもさらに大きな津波が、世界

の金融・経済を飲み込んでしまうことも考えられます。

デフォルトが現実になると、既発債券の価格が下落する事は避けられません。

ということは、米国債を保有している多くの中央銀行や大手投資家は、

多額の損失を受けることになります。その損失で、

特定の中央銀行の信用力が低下すると、当該国の通貨が下落するなど、

金融機能は低下し、実体経済にも大きな痛手が及ぶはずです。

また、同様に多額の米国債を保有する大手金融機関の中には、

多額の損失のために経営状態が悪化するところが出ることが懸念されます。

そうなると、世界中の金融市場、

特に銀行間取引市場で信用不安が発生し、

金融の機能が大きく低下することが考えられます。

金融機能が低下すると、実体経済が落ち込む可能性が高まります。

「リーマンショックによって、世界中の需要が一瞬にして蒸発した」

といわれた現象が、そのマグニチュードを拡大して再現される可能性があります。

一方、デフォルトを起こすサイドである、

米国でも深刻な問題が顕在化することでしょう。

資金繰りがつきにくくなるため、政府の機能が低下するはずです。

今まで政府が提供してきたサービスの一部が廃止されるかもしれません。

それは、社会全体の機能を低下させることになります。

また、金利水準が上昇しますから、企業の資金調達コストが上がって、

企業業績に悪影響が出ることが予想されます。また住宅ローン

金利も上昇し、住宅の取得が困難になることでしょう。

米国の住宅市場は一段と冷え込んでしまうと思います。

さらに重要なポイントは、

米国債のデフォルトによって米国自身の信用力が大きく低下することです。

米国の信用力が低下すると、ドルの基軸通貨としての地位は低下

し、為替市場での現象面として、ドルの下落傾向が長期化すると考えられます。

ドルの価値が下落すると海外投資家の資金還流が減少して、

国債価格の一段の下落や株価の下落を招くことになるでしょう。

ドルや株価が下落することで、国内経済が落ち込む可能性が高まります。

ドル安・米国株式下落、

さらに米国経済の落ち込みが現実のものになると、それは

世界経済にも波及します。世界的に株価が不安定な展開となり、

為替市場でも大きな軋轢が顕在化することが考えられます。

それは実体経済に波及し、実際、リーマンショックの時を上回る

インパクトを経済に与えることでしょう。

今まで、多くの投資家は、

米国債のデフォルトなどという事態を殆ど想定してこな

かったはずですから、仮にそうした事態が現実のものになると、

そのマグニチュードは想像できない程大きくなると考えます。

それにも拘らず、米国での米国債発行上限引き上げの協議が

難航していることは、あまりよく理解できません。米国の当事者は、

そうした事情を充分に理解する必要があると思います。

信州大学経済学部教授:真壁昭夫

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

■ 山崎元 :経済評論家・楽天証券経済研究所客員研究員

米国債のデフォルトで何が起こるのか。

これは、大いに想像力を刺激する、考え甲

斐のあるテーマです。さまざまな可能性が考えられますが、

(1)デフォルトの性質、

(2)デフォルト後の米政府の行動、

(3)金融市場の反応、

(4)実体経済への影響、

(5)相互の連関、について考えてみて、

(6)短期・長期それぞれへの影響を考えるのが、

月並みな手順ですが、いいと思います。

先ず、当面起こりうる米国債のデフォルトは、

米政府の債務拡大によって起こるも

のですが、米政府に支払い能力や節度が無くて起こる

デフォルトではない点が重要です。

この点は、今後起こりうる

ギリシア国債のデフォルトとは性質が異なります。

ギリシア政府には支払い能力がないし、

彼らは嘘をついてユーロに参加していたわけで

すが、米国債の場合、

政府の債務上限の引き上げを議会が認めた場合、

米政府の資金調達に問題はありませんし、

議会を含めた広義の政府が真面目で節度があるからテクニカルなデフォルトが

起こるのであって、ギリシアの正反対とまではいわぬまでも、

状況は相当にちがいます。

私は、リーマン・ショック並みの巨大な影響は、短期的に

は起こらない可能性が大きいと思います。

但し、デフォルト後に

議会もFRBも含めた広義の米政府がどのような行動を取るか

については、不確実性があり、

厳密な予想の上では場合分けが必要でしょう。

米国債の利払いが滞る状態は、

米政府全体の資金繰りを困難にして、

行政を機能不全に陥れるので、長期間継続させることは、

共和党にとっても得策ではありません。何らかの

条件を付けて、できれば政治的な得点を確定した上で、

政府債務の引き上げを認めることになると思われますし、

多分、短期的には、これをメインシナリオにしていいでしょう。

少し長い目で見た場合問題になるのは、

これで米政府・FRBが、緊縮財政と金融緩

和の後退に向かうのか、財政的な拡大を伴った金融緩和を続けるのか、

あるいはその中間の政策を採るのか、といった政策運営です。

金融市場は「米国債のデフォルト!」という

事態に直面して、短期的には、相対的

に安全通貨とされる日本円を買ったり、

通貨に対して代替的な金を買ったり、といった方向で反応するでしょうし

(「確実」ではありませんが、たぶん)。肝心の米国債

も一時的には利回りが上昇するかも知れません。

しかし、世界中の私的・公的両方の

投資家にとってポートフォリオの

大規模な調整を一気に行うことは影響が大きく、

また、一時的に米長期金利が上昇しても、

その金利に見合う資金需要が続くとは思えず、

米政府が「節度ある緊縮財政」を強調すると、

米国債利回りはそう大きく上昇するこ

となく、案外速く落ち着くのではないでしょうか。

米国債を大量に保有する外国人投

資家(外国政府を含む)にとっても、

テクニカルなデフォルトが解消してしまえば、

経済規模が大きく制度的に安定していて

決済に便利な通貨でもある米ドルと米国の金

融市場から離れた資産を持つことは、

代替する資産の振り向け先が無い点でも、短期

的には現実的でありません。

但し、長期的には、

特に米国以外の資金運用主体で、デフォルトを起こした債務主

体を嫌う投資家が出てくるでしょうし、

米・日以外の国の外貨準備もドルのウェイト

を落とそうとするでしょう。

ドルの下落トレンドはしばらく止まりにくいように思い

ます。本格的な反騰は、

米国が政策金利を引き上げざるを得なくなる時期、つまり、

米国でインフレが失業以上の問題になる時かも知れません。

多少長い目で見ると米国債デフォルトの大きな問題は、

主に米国の実体経済への影

響でしょう。米政府はデフォルトを解消し、

その影響を小さくとどめるために、

現在人々が予想しているよりも緊縮的な財政政策を採る可能性が

大きいのではないでしょうか。

この場合、米国経済の減速が予想されて、

米国の株価や不動産価格は下がる可能性があります。

米国債デフォルトから、米国がハイパーインフレに陥るような短期

的破滅を迎えるのではなく、

デフォルトへの過剰反応から深刻な不況に陥る可能性が

かなりあるように思います。

この場合、より長期的には、将来これに対する反動が起

こり、インフレにいたって、

それを抑えるために高金利と更に深刻な不景気に至る、

といった経済的苦難の連鎖に至る可能性も心配されます。

こうした連鎖になると、米国の不況の谷は深く、

期間も長いものになります。

多くの不確実性があり、確かなことは言えませんが、

当面に起こりうる米国債デフォルトの短期的な影響は

案外大きくないのではないでしょうか。

金融の教科書的には米国政府の債務こそは

世界最強の安全資産で「リスク・フリー資産」ということにな

っており、これが「デフォルト」を起こすとなると大変だ!

という気分になりますが、短期的な反応は案外地味なのではないでしょうか。

長らく続くドルの下落から見ても、

格付け会社以外のまともな金融関係者は、

既に米国政府の債務が「最強の債務」ではないことを半ば以上

分かっているように思います。

格付け会社が今頃「ネガティブ・ウォッチ」だなどと言ってもっともらしく騒い

でいるのは、市場に遅れていることもあり、見苦しい限りです。

但し、

近い将来米国債がテクニカルなデフォルトに陥るか否かに関わらず、

欧州の財政問題なども相俟って、

「どの国でも政府というものは、そんなに信用できる相手ではない」

という現実は、広く共有されつつあるように思います。

少し長期的に考えると、

米ドルだけが特権的な地位にあることの歪さが

修正されることはいいことでしょうし、

通貨(特に銀行券)はもっと自由なものであってもいいはずです。

実態は「絶対」にほど遠い米国債の信用が絶対でなくなることは、

悪いことばかりでは無いように思います。

通貨も債券も、債務の信頼性は所詮相対的なものです。今後起こる

かも知れない米国債の小さなデフォルトには、

このことに気づかせる啓蒙的な効果が

あるかも知れません。「信用」に絶対はありません。

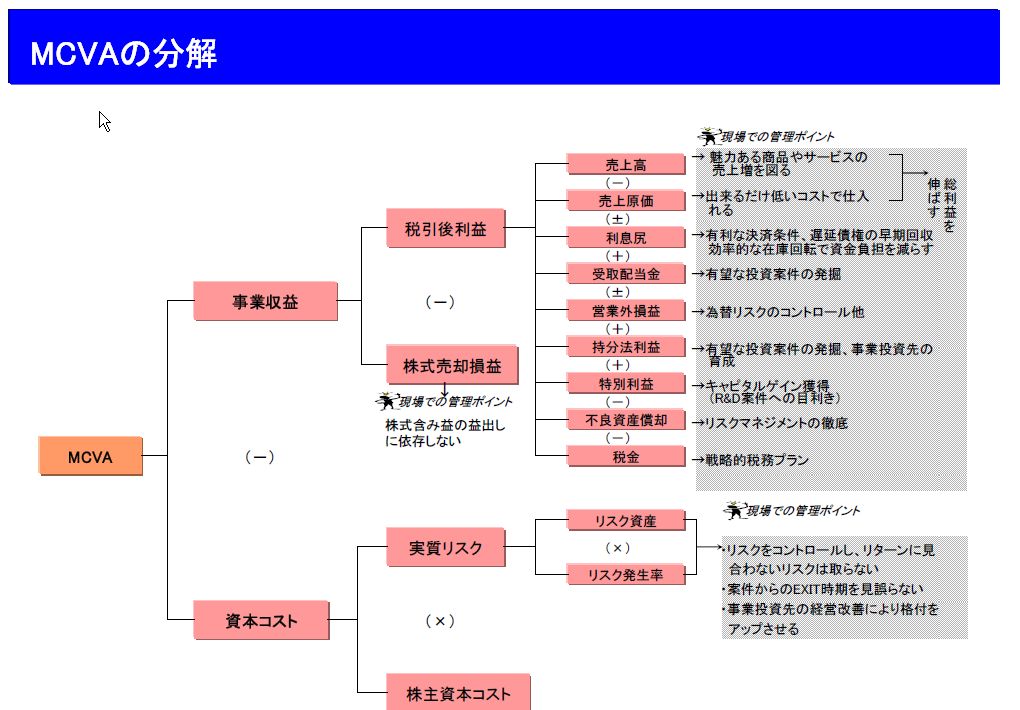

MCVA

資本コストと時間の概念を未だに

持っていない企業も多いように思う。

上場企業の方は株価が常に市場にさらされているので、

株主資本コストへの意識は持てるであろう。

低金利時代で、金利に関するコスト意識も

薄れるている面もあるのかも知れない。

松下のCCM、スチュワートのEVAやSVAなど、資本コストを意識した指標を

積極的に導入して、成果を出している企業は多い。

最強、Big” M ” が事業ポートフォリオ管理に使っている

MCVAに関しては、

事業投資会社である側面を加味した

金融収支、事業収支とリスク変数も組み合わされていて、

非常に優れた指標と言える。

この指標の導入と組織構造が

現在、総合商社の中で最強の地位をもたらしているといっても

良いのかもしれない。

しかし、”将来の数字も織り込める上位概念”としていることや、

恣意性の部分では少々、疑問もある。

MCVAに関してはもう少し研究してみたいと思ってます。

持っていない企業も多いように思う。

上場企業の方は株価が常に市場にさらされているので、

株主資本コストへの意識は持てるであろう。

低金利時代で、金利に関するコスト意識も

薄れるている面もあるのかも知れない。

松下のCCM、スチュワートのEVAやSVAなど、資本コストを意識した指標を

積極的に導入して、成果を出している企業は多い。

最強、Big” M ” が事業ポートフォリオ管理に使っている

MCVAに関しては、

事業投資会社である側面を加味した

金融収支、事業収支とリスク変数も組み合わされていて、

非常に優れた指標と言える。

この指標の導入と組織構造が

現在、総合商社の中で最強の地位をもたらしているといっても

良いのかもしれない。

しかし、”将来の数字も織り込める上位概念”としていることや、

恣意性の部分では少々、疑問もある。

MCVAに関してはもう少し研究してみたいと思ってます。

2011年7月27日水曜日

BIRKENSTOCK インソール

整体士の方や大使館のTさんにも薦められて

使ってみたが、このインソールを使うと

ビジネスシューズが100倍

履き心地が良くなる。

ついにすべてのビジネスシューズに

数タイプを装着完了。

これは足のバランスも良くなる。

ヨガ、サーフィン、

このインソールは本気で体のバランスに良いと思います。

某TV局構成作家様に

流行らせるようにと

それとなく売り込みましたが、

たぶん、流行らないでしょう(笑)

以上っす。

2011年7月26日火曜日

Mountain Fresh

Australia で3日に1本ペースで飲んでいた

Mountain Freshが近くの薬局で売っていた。

100%ジュースで、マンゴー、オレンジ、アップル、グアバ、

パッションフルーツなどがMIXされている。

懐かしくて、買ってしまった。

AUSで働いていたケバブ屋でも置いていて、

オヤジといっしょに飲みまくっていた。

あんまり聞いたことない商社がやってるようだが、

¥278はちょっと高いかな~。

リーファじゃないけど、為替がね~

AUSなら1ℓとか2,3ℓの容器でがぶ飲みでしょう。

しかし、美味しいですね。

Apple & Mango

通称、アプマンか

Orrange & Mango

通称、オレマンが

がおすすめです。

以上っす。

2011年7月25日月曜日

I`m not getting older, I`m just getting better.

Invincible is just a word, a mirage.

There`s something beyond that, isn`t there?

You`re not chasing after a mirage.

The path you`re taking leads somewhre else.

今日はヨガとキックボクシングのトレーニングをした。

キックといえば、AUSを思い出す。

ここ数年、あまり思うようにトレーニングできていないので、

動きが鈍い。

しかし、まだまだ良くなれる余地があると思うと楽しく思った。

もうちょいしたら、2年分の溜まったもの

を絞りだしてやるって思った。痩せて~

次はグラウンドいくぞ。

世の中、強い人はいっぱいいる。

自分を磨く、ただそれだけで良いと思ってます。

上記、Vagabond は最強に好きな漫画です。

I`m not getting older, I`m just getting better.

昔、AUSで着ていたスウェットに書いてあった言葉(笑)

以上、

お疲れ様です。

ウォールストリート・ジャーナル式

基本的なことが書いてあるようだが、

人に自分の考えを正確に伝えるって難しい。

プレゼンにしても、ステークホルダーへのリポートにしても、

ソウルとパッションで押し切るのはそろそろやめます(笑)。

細やかな配慮が欠けているんだよな~と思ってたので、

参考にしようとTUTAYAで買いました~

2011年7月24日日曜日

2011年7月23日土曜日

2011年7月15日金曜日

US treasury bond

What`s the fuck going on?

CNN Money

March 10, 2011: 11:44 AM ET

-----------------------------------------------------------

The world's biggest bond fund, slashed its exposure to U.S. government debt to zero.

It's the second month in a row that well-known fund manager Bill Gross has drastically reduced Pimco's exposure to U.S. government debt.

-snip-

In his February newsletter, Gross said he believes U.S. Treasuries are trading at a yield of 1.5 percentage points below where they should be historically, making them an unattractive place to invest for the time being. Gross also reiterated that stocks and bonds may struggle this summer when the Federal Reserve ends its second quantitative easing program.

------------------------------------------------------------

CNN Money

March 10, 2011: 11:44 AM ET

-----------------------------------------------------------

The world's biggest bond fund, slashed its exposure to U.S. government debt to zero.

It's the second month in a row that well-known fund manager Bill Gross has drastically reduced Pimco's exposure to U.S. government debt.

-snip-

In his February newsletter, Gross said he believes U.S. Treasuries are trading at a yield of 1.5 percentage points below where they should be historically, making them an unattractive place to invest for the time being. Gross also reiterated that stocks and bonds may struggle this summer when the Federal Reserve ends its second quantitative easing program.

------------------------------------------------------------

2011年7月14日木曜日

2011年7月13日水曜日

藪の中

昨晩、子供のころからの友達 K と 後輩Naoki

が新居に来た。

多忙の為、なかなか会って話す機会もないが、

昨晩は久々にガバガバ飲んで話した。

途中で中座して、

予定通りSkypeを使った 戦略ミーティングには参加したが、

隠そうとしていたが、飲んでるのがバレバレだった(笑)

すいません!

彼らの波長なのか、落ち着いて、ゆったりとした心で

会話できると、人の中にまた違ったものを見ることができたように思う。

普段、早い流れの中で生きていると、ゆったりと会話したり、

物を見ることが少なくなっている。

たまには、Slowに行かないと。

物事は見る人の立場、角度、心理状態、関係性などで

大きく異なる。

T教授は、芥川龍之介 「藪の中」を例に

一つの事実は、見る人によって、

捉え方が全く異なるということを説明されていた。

事実というものが、そもそも無いという考え方もあるとも。

ラポールの築き方、思考方法のタイプなど、

経験側だけでない、多面的な捉え方ができるように心がけたい。

認知に問題がある人にも注意が必要であるとも思う。

言ってることが、事実、もしくは事実と言われるものから

凄まじく背理していることがある。

重要なのは自分の中にぶれない判断基準である、

価値観を持つことだ。

その為には、常に論理を学び、日々、色々な経験を

積むことが必要であろう。

話しは飛んだが、昨晩はなんだかんだ、良い酒飲めました~

Thanks!

2011年7月11日月曜日

2011年7月8日金曜日

ノスタルジア

引っ越しの為に、

荷物をまとめていると、

普段はじっくりと見ないものもいっぱいあり、

あんまり過去を振り返らないが、

懐かしく思ったりする。

写真とか、着ていない服とか、

すべてのもの一つ一つになんかしらの記憶があるからだろう。

引っ越しといえば、オーストラリアを思いだす。

オーストラリアにいた時は、しょっちゅう引っ越ししていた。

(あの頃は、人んちに住み着く居候も多かったから(笑))

家具は持ってないから、それ以外の荷物は、スーパーのかカゴとか

使って、自分のバンに詰め込んで、

全部、自分でやってた。

今じゃ、引っ越し業者に頼んで運んでもらうなんて、

贅沢になったもんだ~とか

まだまだ、やる事あるから、

まったりしてる場合じゃない~

*写真は、我家ではなく、良く滞在するホテル。

あんまり関係ありませんね。ソファーほし~

2011年7月6日水曜日

投機的

キテますね。

----------------------------------------------------------

格付け会社ムーディーズ・インベスターズ・サービスは5日、ポルトガルの長期国債格付け「Baa1」を投機的格付けの「Ba2」に引き下げた。発表文では「ポルトガルが民間市場での資金調達に戻る前に、2回目の公的な金融支援を必要とするリスクが高まっている」ことが一因だと説明している。

ムーディーズはまた、4日付のリポートで、フランスが提案しているギリシャ国債のロールオーバー(借り換え)について、2014年6月までに満期を迎えるギリシャ債で評価損が発生する恐れがあると指摘している。

Bloombergより

----------------------------------------------------------

----------------------------------------------------------

格付け会社ムーディーズ・インベスターズ・サービスは5日、ポルトガルの長期国債格付け「Baa1」を投機的格付けの「Ba2」に引き下げた。発表文では「ポルトガルが民間市場での資金調達に戻る前に、2回目の公的な金融支援を必要とするリスクが高まっている」ことが一因だと説明している。

ムーディーズはまた、4日付のリポートで、フランスが提案しているギリシャ国債のロールオーバー(借り換え)について、2014年6月までに満期を迎えるギリシャ債で評価損が発生する恐れがあると指摘している。

Bloombergより

----------------------------------------------------------

2011年7月4日月曜日

オーストラリアでの事業展開

baker&mckenzie の「オーストラリアでの事業展開」

というリポートを読んだが、

各内容は浅いが全体的に網羅されているので、

オーストラリアでのビジネスを検討する場合には

参考になるのではないでしょうか。

コアラ

登録:

コメント (Atom)